存款利率0字头时代 钱放哪收益高 调整资产配置成焦点

摘要:

存款挂牌利率再次下调。经过本轮降息后,国有大行一年期定存利率已经全部跌破1%。对于追求稳健理财的投资者而言,存款利率下调不仅意味着存款利息减少,还对银行理财市场构成挑战。本周,国有...

摘要:

存款挂牌利率再次下调。经过本轮降息后,国有大行一年期定存利率已经全部跌破1%。对于追求稳健理财的投资者而言,存款利率下调不仅意味着存款利息减少,还对银行理财市场构成挑战。本周,国有... 存款挂牌利率再次下调。经过本轮降息后,国有大行一年期定存利率已经全部跌破1%。对于追求稳健理财的投资者而言,存款利率下调不仅意味着存款利息减少,还对银行理财市场构成挑战。

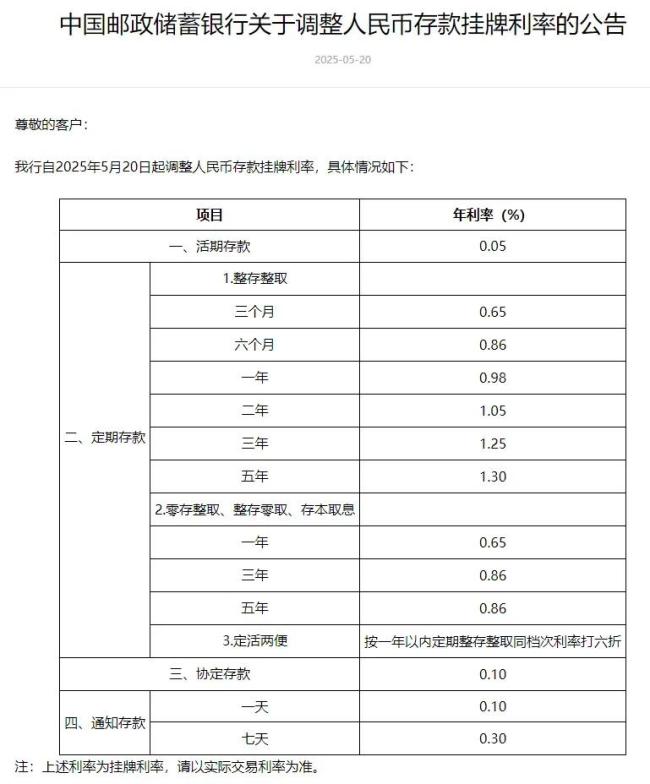

本周,国有六大行的定期存款整存整取一年期利率在0.95%-0.98%区间,跌破1%关口。随后,平安、中信、兴业、光大、浦发、民生、广发、华夏等多家股份制银行也跟进下调了存款利率。这是上述银行今年首次下调存款挂牌利率,去年7月和10月也曾两次下调。

调降后,3年期和5年期整存整取定存利率降幅最大,达到25BP。3个月、6个月、1年期和2年期均下调15BP,活期利率则下调5BP。以10万元为例,存5年的利息从7750元减少到6500元,相当于每月少赚20.8元。随着1年期定存利率首次跌破1%的心理关口,传统银行储蓄的“躺赚”时代彻底结束。

有业内专家表示,理财和定存的“比价效应”或推动存款向理财转移,低风险理财产品可能承接这部分超额流出,但“存款搬家”的规模可能有限。前海开源首席经济学家杨德龙指出,当前央行维持低利率水平有助于资本市场走强,激活资金流动性,进而助力经济增长。

对于投资者来说,存款利率下调后如何调整资产配置成为关注焦点。随着近几年存款利率的几次下调,投资者们不再只依赖定期存款,理财方式愈加多元化。例如,一些用户分享自己配置R2风险以上的银行理财、定投黄金、购买储蓄型保险和高股息股票等。

华泰证券研报显示,2025年4月,银行理财收益率上升,全市场银行理财产品近1月收益率为2.51%,较上月上行7bp。固收类产品收益率上行,其中纯固收类、固收+产品收益率分别环比上升50bp、28bp至2.74%、2.65%。

某国有大行理财子公司投资经理表示,目前在售较好的产品包括长期限封闭产品和类现金的灵活申赎产品,收益率都能跑赢同期限定期存款。不过,随着债券、存款等资产收益率不断走低,银行理财未来也面临收益下滑的趋势。

近期,多只理财产品下调了业绩比较基准。据普益标准数据,今年4月全市场新发理财产品中,开放式产品平均业绩比较基准为2.12%,环比下跌0.02个百分点;封闭式产品平均业绩比较基准为2.61%,环比下跌0.08个百分点。

杨德龙指出,在存款利率持续下降背景下,居民的选择多样。一部分人可能会选择基金投资来实现增值,还有一些居民通过直接开户入市来分享股市上涨的成果。此外,在低利率环境下,一部分居民可能会取出一部分存款进行消费,促消费是当前一个重要政策抓手。

招联首席研究员董希淼建议,投资者应尽快调整好投资心态,降低对投资收益的预期。投资者应平衡好风险和收益的关系,综合进行资产配置。如果希望获得较高收益,需要承担更高的风险;如果不希望承担较高的风险,应该接受较低的收益。投资者如果追求稳健收益,可以在存款之外适当配置现金管理类理财产品、货币基金以及国债等产品。

金融学家余丰慧表示,在利率下行周期,个人投资者理财需要更加灵活和多样化。可以考虑将部分资金配置到固定收益类产品中,如国债、债券基金等。如果风险承受能力较高,可以适当增加股票或股票型基金的投资比例。此外,也可以关注货币市场基金,它们流动性好,风险相对较低,适合作为短期资金的存放地。