老人花105万元买基金 两年多亏30万元 状告银行求赔偿

摘要:

一位年过八旬的投资者在2021年投入105万元购买了一只公募基金产品,两年多时间亏损约30万元。该投资者随后诉至法院,要求相关代销银行承担赔偿责任。该案先后经过两次审理。一审法院结...

摘要:

一位年过八旬的投资者在2021年投入105万元购买了一只公募基金产品,两年多时间亏损约30万元。该投资者随后诉至法院,要求相关代销银行承担赔偿责任。该案先后经过两次审理。一审法院结... 一位年过八旬的投资者在2021年投入105万元购买了一只公募基金产品,两年多时间亏损约30万元。该投资者随后诉至法院,要求相关代销银行承担赔偿责任。

该案先后经过两次审理。一审法院结合双方的过错程度,判决银行承担70%损失赔偿责任并支付损失利息。二审法院则认为,投资者自主决定购买案涉理财产品,且产生亏损的直接原因是金融市场正常变化和波动,银行已经完全履行了适当性义务,于是驳回了原告的全部诉讼请求。

案涉理财产品为博时基金旗下博时成长领航混合。该基金成立于2021年1月21日,曾在发行阶段吸引超百亿资金认购,引发市场关注。

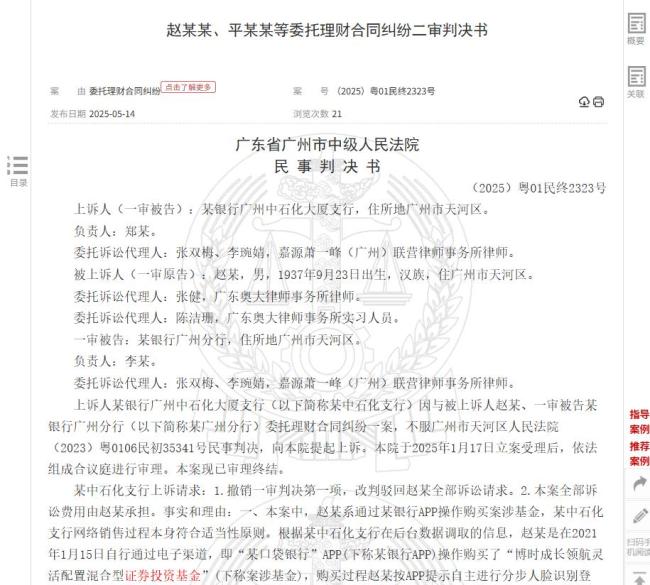

原告赵某,1937年出生,住广州市天河区。2021年1月15日,赵某在某银行广州中石化大厦支行工作人员指引下,通过某银行APP申购了“博时成长领航混合A”,共计105万元。2021年1月18日,上述105万元从赵某账户转出至案涉基金募集专用户。2023年4月27日,赵某赎回上述理财产品,赎回到账金额约75.03万元,亏损金额约29.97万元。

赵某向一审法院起诉请求判令某中石化支行赔偿自己损失29.97万元,并赔偿利息损失约13.43万元,同时要求某银行广州分行对某中石化支行的上述义务承担连带责任。

一审法院认为,某中石化支行作为案涉理财产品的销售者,负有向赵某全面介绍案涉理财产品性质及风险的义务。某中石化支行提交的基金申购过程的演示视频系事后录制,并非赵某申购案涉理财产品时的操作轨迹,不足以证明某中石化支行有向赵某全面介绍、提示及说明案涉理财产品的性质及风险相关情况。因此,认定某中石化支行未全面履行适当性义务,应对赵某投资的损失承担赔偿责任。赵某此前多次购买理财产品,具备一定知识和经验,且有挽回损失的机会而未能及时赎回,对损失的扩大具有一定过错。结合双方的过错程度,一审法院判决某中石化支行按70%比例赔偿赵某损失及相关利息,但不支持赵某对某银行广州分行的连带责任请求。

一审判决后,被告某中石化支行提出上诉,认为一审判决认定事实不清,适用法律错误,应依法撤销或予以改判。该行认为赵某自行通过某银行APP操作购买案涉基金,网络销售过程本身符合适当性原则;该行在案涉基金产品销售中已完全履行适当性义务,赵某购买的案涉基金与其风险评估等级相匹配,应自行承担投资风险;赵某的财产损失与该行无直接因果关系,其在购买基金后的多个时间段可以赎回,但仍然选择继续持有,最终造成损失的最大化。

赵某辩称,作为一位80多岁的老人,认知能力和操作能力有限,无法独立完成复杂的基金申购操作,所有操作都是在该行贵宾厅由某银行工作人员指引完成。赵某还表示,自己风险承受能力较低,虽购买过多次理财产品,但大多数为保本型产品,并且不具备赎回基金的理论知识及操作能力,在基金净值低点赎回并非本意。

二审法院认为,某中石化支行确认案涉理财产品属于中风险级别,赵某在申购前做过多次风险评估,具备投资低风险至中高风险等级产品的资格,说明某中石化支行对赵某的风险认知、投资风险承担能力进行了评估。此外,赵某本人对于该理财产品有明确的投资意向,银行在销售时还做出了另外的风险提示行为,应认定就案涉理财产品已全面履行风险提示义务。导致赵某产生亏损的直接原因是金融市场正常变化和波动,并非银行存在不当销售行为所导致。结合赵某自主购买案涉理财产品的情况、其投资经验和应负的审慎义务,以及某中石化支行已经完全履行适当性义务及风险提示义务等,根据“买者自负,卖者尽责”的原则,案涉理财产品的实际投资损失应由赵某自行承担。二审法院判决撤销一审判决,驳回被上诉人赵某的全部诉讼请求。