全球资本市场的核心议题已经转变 从科技走向经济

摘要:

全球资本市场的核心议题已经转变 从科技走向经济。科技股引领的“东升西落”叙事告一段落,中美股市开始更多关注经济数据。未来,国内短期库存周期的变化将是实物消耗企稳的关键。在全球产业重...

摘要:

全球资本市场的核心议题已经转变 从科技走向经济。科技股引领的“东升西落”叙事告一段落,中美股市开始更多关注经济数据。未来,国内短期库存周期的变化将是实物消耗企稳的关键。在全球产业重... 全球资本市场的核心议题已经转变 从科技走向经济。科技股引领的“东升西落”叙事告一段落,中美股市开始更多关注经济数据。未来,国内短期库存周期的变化将是实物消耗企稳的关键。在全球产业重建过程中,海外制造业的扩张将为全球定价的实物资产带来更好的机遇。对于国内投资者而言,全球定价的大宗商品和中国对非美经济体出口的中游制造业将成为新一轮全球实物消耗的重要资产。

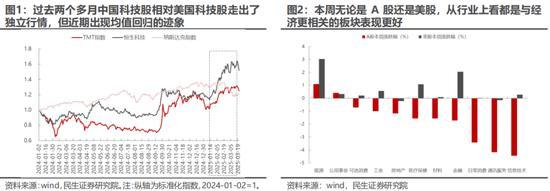

本周A股和港股出现下跌,主要是以TMT为代表的科技板块领跌。自2025年1月以来,科技股引领的“东升西落”叙事基本结束。中国科技股相对美国科技股走出了独立行情,导致A股和美股之间的负相关性达到历史极端值。无论是A股还是美股,与经济更相关的板块表现出韧性。近期美国股市反弹主要源于对宏观经济数据的修正预期,而非科技领域的突破。

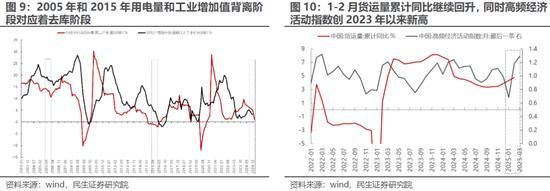

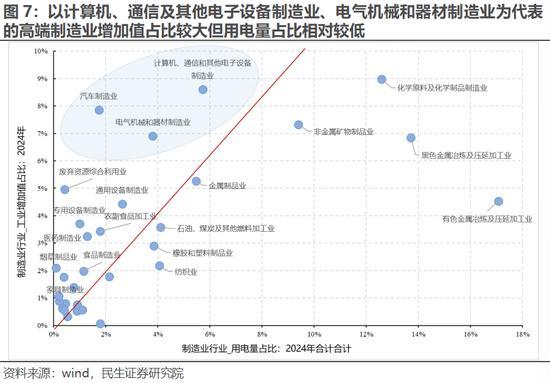

2025年1-2月,全社会用电量中第二产业的累计同比增速仅为0.9%,而同期工业增加值的累计同比却高达5.9%。三大因素可以解释这一背离:一是国内制造业最“卷”的时刻可能已经过去,大中小企业的生产活动出现分化;二是经济结构转型导致单位增加值耗电量低的高端制造业占比提升;三是当前仍处于“价稳量跌”的去库阶段。这些因素表明,中小企业出清已经开始,高耗能产业占比下降,而库存周期是短期变量。

过去一段时间,美股计入了较多对美国经济衰退的预期,欧股则计入了对财政扩张计划的预期。随着鲍威尔讲话修正市场对美国经济的悲观预期,德国国防开支法案投票通过,美股反弹、德国股票下跌,美元指数企稳反弹。虽然短期内金融与科技国向下、制造国向上的预期有所反复,但中长期趋势并未改变。在全球产业重建过程中,非美经济体GDP的单位资源消耗高于美国,这将成为全球定价实物资产的需求支撑来源。

2024年下半年以来,中国在制造业不断“内卷”的环境下呈现的实物消耗增速大于GDP增速的趋势得到缓解。然而,短期市场可能低估了潜在库存周期变化的影响。从全球来看,非美经济体的制造业产业重建正在开启,制造业“内卷”从国内向海外扩散。我们推荐以下投资方向:受益于国内投资活动恢复和全球制造业活动恢复的资本品(如工程机械、钢铁、自动化设备等)及上游原材料(铜、铝、金以及部分小金属钴、锑、锗等);政策支持力度加强且关注长效机制改革的顺周期消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);金融板块低估值资产(银行、保险)。

风险提示:特朗普的关税政策超预期实施可能导致全球需求抑制,国内经济恢复不及预期将影响顺周期行业表现。