今起无需预约!可直接办理个税汇算 诚信填报享红利

摘要:

2024年度个人所得税综合所得汇算清缴已于本月1日启动。3月21日起,纳税人无需预约即可登录个人所得税App办理。个税年度汇算是在纳税人已预缴税款的基础上“查遗补漏,汇总收支,按年...

摘要:

2024年度个人所得税综合所得汇算清缴已于本月1日启动。3月21日起,纳税人无需预约即可登录个人所得税App办理。个税年度汇算是在纳税人已预缴税款的基础上“查遗补漏,汇总收支,按年... 2024年度个人所得税综合所得汇算清缴已于本月1日启动。3月21日起,纳税人无需预约即可登录个人所得税App办理。个税年度汇算是在纳税人已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,而纳税人填报的专项附加扣除信息直接关系着减税红利的享受。

部分纳税人因不了解政策或轻信网络流传的“退税秘籍”而误填、错填信息。税务部门提醒广大纳税人认真了解政策规定,如实准确填报信息,依法诚信办理汇算。如有疑问,可及时向税务机关咨询。

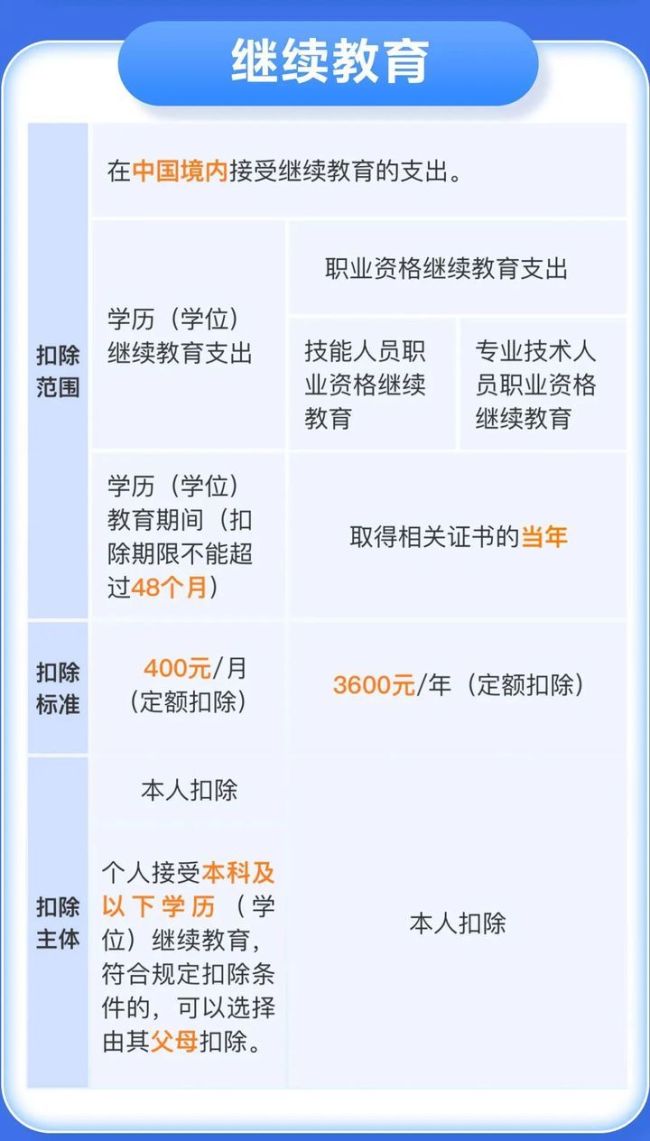

《个人所得税专项附加扣除暂行办法》规定,纳税人在境内接受学历(学位)继续教育的支出,在教育期间每月可定额扣除400元,同一学历(学位)继续教育的扣除期限不超过48个月。技能人员职业资格继续教育和专业技术人员职业资格继续教育的支出,在取得相关证书的当年可定额扣除3600元。取得的证书是否符合抵扣条件,应参照人力资源和社会保障部门最新发布的《国家职业资格目录》。纳税人可通过“国务院客户端”小程序查询证书是否在目录内。技能人员职业资格继续教育和专业技术人员职业资格继续教育享受扣除时间为取得相关证书的当年。后续年度发生的进修、学习及年审等均不属于继续教育专项附加扣除范围。目前,税务部门已与相关部门建立了职业资格证书信息核验机制,对纳税人是否符合条件进行核验。

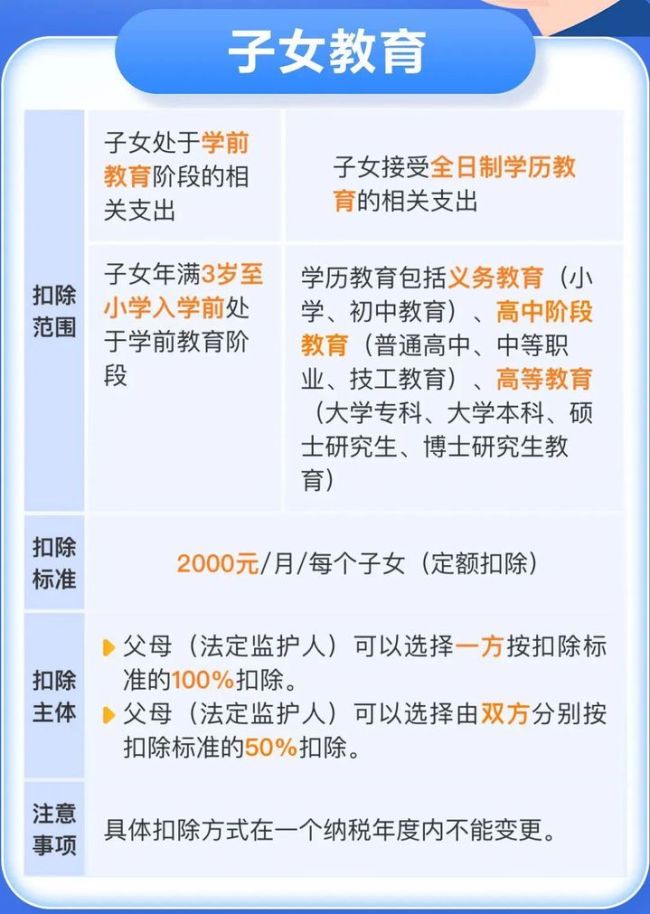

子女教育作为专项附加扣除项目之一,纳税人的子女接受全日制学历教育的相关支出,可按照每个子女每月2000元的标准定额扣除。学历教育包括义务教育、高中阶段教育和高等教育。父母若选择由一方100%扣除,则另一方不可填报该子女扣除;若选择均摊,双方都只能选择50%扣除标准。同一子女的扣除比例合计不能超过100%。子女教育专项附加扣除所采集的教育阶段结束时,应及时终止已失效教育支出扣除。目前,税务部门与相关部门建立了子女教育信息核验机制,利用税收大数据对纳税人申报真实性进行分析。子女教育阶段有变化的,纳税人应及时修改相关教育信息。

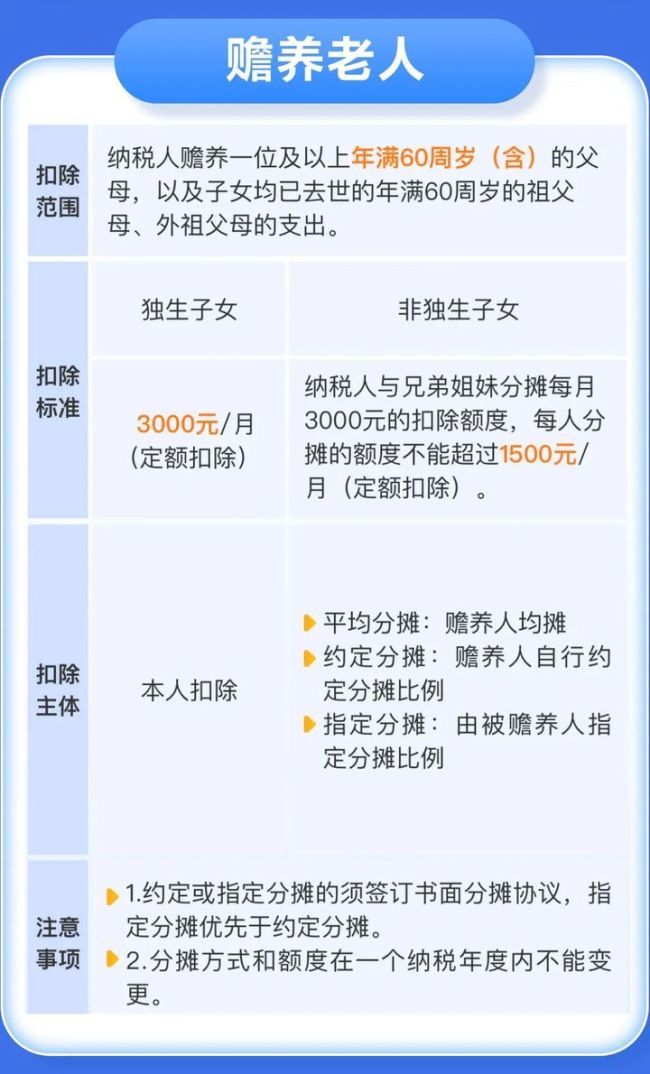

纳税人赡养父母亦可享受专项附加扣除,但独生子女与非独生子女的扣除方式有所区别。赡养老人专项附加扣除标准为独生子女每月3000元,非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人不应超过1500元/月。只要父母中有一位满60岁就可以享受,不需要父母都满60岁。被赡养的老人是指年满60岁的父母以及子女均已去世的年满60岁的祖父母、外祖父母。个别纳税人填报配偶父母或其他亲属长辈是错误的。

照护3岁以下婴幼儿子女的相关支出也可享受专项附加扣除,每个子女每月2000元。父母双方可以选择由一方按扣除标准的100%扣除,也可以双方分别按扣除标准的50%扣除,扣除方式选定后在一个纳税年度内不能变更。

个人所得税专项附加扣除项目中,住房贷款利息和住房租金两个项目都与纳税人居住生活相关。纳税人及其配偶在一个纳税年度内不能同时分别享受这两项扣除。住房租金项目规定,纳税人在主要工作城市没有自有住房而发生的住房租金支出,可根据城市规模按照每月1500元、1100元及800元三档标准定额扣除。住房贷款利息项目明确,首套住房贷款利息支出在实际发生贷款利息的年度,可按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。对于享受住房贷款利息专项附加扣除的纳税人,在还清住房贷款后,应及时修改填报信息。