小菜园半年报藏忧:同店销售连跌,双品牌门店扩张步伐缓慢

摘要:

证券之星 吴凡近期,大众餐饮品牌小菜园(0999.HK)披露了2025年半年报,公司实现收入27.14亿元,同比增长6.5%,净利润同比增长35.7%至3.82亿元,公司表示,净利...

摘要:

证券之星 吴凡近期,大众餐饮品牌小菜园(0999.HK)披露了2025年半年报,公司实现收入27.14亿元,同比增长6.5%,净利润同比增长35.7%至3.82亿元,公司表示,净利... 证券之星 吴凡

近期,大众餐饮品牌小菜园(0999.HK)披露了2025年半年报,公司实现收入27.14亿元,同比增长6.5%,净利润同比增长35.7%至3.82亿元,公司表示,净利润的增长主要得益于营运效率的优化和成本费用管控带来的整体经营效益的提升。

尽管业绩整体向好,但公司部分经营数据承压明显。证券之星注意到,继2024年对部分菜品降价导致人均消费额同比下滑后,小菜园今年上半年的人均消费额进一步降至57.1元。与之相对应的是,公司同店销售额和同店日均销售额均出现了负增长。而在门店拓展层面,小菜园招股书中计划今年新增160家小菜园门店和30至50家社区餐饮品牌“菜手”,但截至今年上半年,小菜园较年初仅新开设了5家门店,“菜手”社区餐饮店也仅在南京布局了3家。公司今年下半年的门店扩张压力陡增。

同店数据亮红灯

近年来,中式餐饮赛道竞争日趋激烈,既有头部品牌的规模扩张,也有区域小馆的灵活分流,消费者对“性价比”的敏感度持续上升。在此背景下,以高性价比进行卡位的小菜园,近年也在通过降价方式吸引客流。

2021年至2024年,小菜园堂食顾客的人均消费额从66.1元下滑至59.2元。

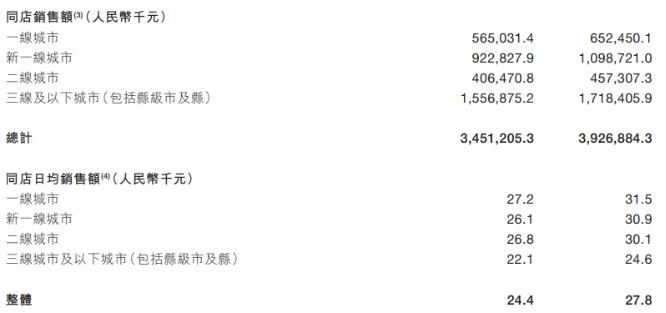

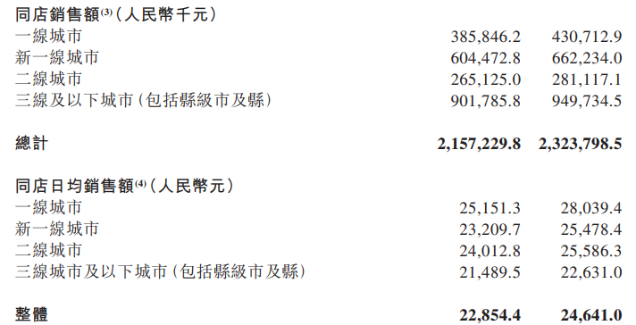

由于客单价持续走低,2024年小菜园同店数据自2022年以来首次呈现负增长,同店销售额同比下滑12.12%至34.51亿元,其中公司重点布局的三线及以下城市的同店销售额同比下滑9.37%。与此同时,2024年,小菜园同店日均销售额同比下滑12.23%至2.44万元,其中三线及以下城市的同店日均销售额同比下滑10.16%至2.21万元。

证券之星了解到,对于同店数据承压的原因,主要受2023年初公共卫生事件后消费支出迅速激增带来的高基数、主动下调部分菜品价格以及部分小菜园门店仍处于爬坡阶段的三重影响的叠加。

今年上半年,小菜园堂食顾客的人均消费继续走低至57.1元,同店数据也依旧未能改善,公司同店销售额和同店日均销售额分别同比下滑7.19%和6.91%,其中三线及以下城市的同店销售额和同店日均销售额分别同比下跌5.05%和4.87%。

可以看出,人均消费的持续下滑虽可能缓解客流压力,但同店数据负增长,则反映出门店核心竞争力并未得到实质性提升——单纯依靠价格调整,难以支撑营收的持续增长。

不过受惠于营运效率的优化、成本费用的管控以及精细化管理的深化,今年上半年,小菜园的净利润同比增长35.7%至3.82亿元。证券之星注意到,今年上半年,小菜园新增员工464人,但同期公司员工成本大幅下滑8.26%至6.66亿元,小菜园解释称,主要由于公司对门店管理效率的提升和人效的提升。

社区餐饮扩张“卡壳”

小菜园半年报中另一个需要留意的变化,在于门店扩张步伐的大幅放缓。

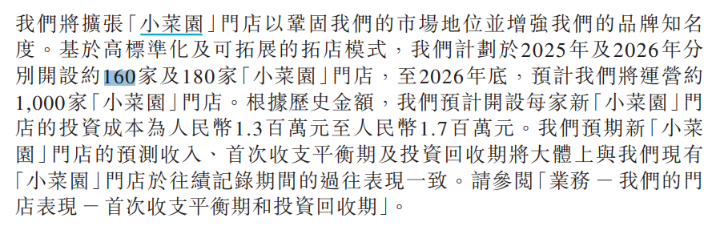

小菜园采用直营模式进行门店扩张,这决定了其需在投入成本与扩张速度之间寻求平衡。公司招股书披露,每家新开的小菜园门店预计投资成本为130万至170万元;以招股书中计划的2025年和2026年分别新开160家门店和180家小菜园门店目标计算,前述两年的投入总成本约在4.42亿元至5.78亿元之间。

尽管公司部分门店扩张费用来自港股IPO募集的3.18亿元净额,但需注意的是,公司近年还计划加大对旗下社区餐饮品牌“菜手”的布局;此外,截至2024年8月末,已实现投资回收的“小菜园”门店平均投资回收期为13.8个月,这一数据高于2022年的12.3个月和2023年的9.4个月——多重因素叠加下,其资金分配与扩张节奏将面临更大挑战。

在今年3月小菜园召开的业绩发布会中,小菜园创始人兼董事长汪书高表示,2025年计划新增120家门店左右,在正常情况下,2026年的门店总数将突破1000家。

证券之星注意到,截至今年上半年末,小菜园在营门店672家,即上半年仅仅增长5家门店,离全年120家的新开门店目标存在显著差距,东吴证券在近期发布的研报中认为,2025上半年因与商场博弈租金谈判开店相对较缓。

除主品牌小菜园之外,公司旗下餐饮品牌还包括“观邸”“复兴楼”及“菜手”,其中观邸门店和复兴楼门店主要服务于安徽铜陵当地宴会场合,菜手则是社区餐饮品牌。截至2024年8月末,观邸和复兴楼门店各有1家,菜手门店仅有2家,三个品牌对公司业绩贡献有限。

不过小菜园看好社区餐饮领域的市场潜力,招股书显示,公司计划于2025年至2026年开设约110至150家社区餐饮门店。值得注意的是,公司曾于2024年5月和2024年7月关闭了两家菜手门店,原因是该等门店所在的商业区的客流量未达到公司预期。小菜园同时在招股书中表示,由于菜手是2023年10月新推出的品牌,相比于小菜园,其爬坡期较慢,一定程度影响其短期利润率及现金流量。

截至目前,证券之星通过“菜手食堂”小程序搜索发现,其门店仅有3家,且均布局在南京市。因此,若未能快速适配社区消费需求、形成稳定的盈利模型,“菜手”年内门店布局恐难达预期。(本文首发证券之星,作者|吴凡)