20元违法所得惹来百万罚单,紫金银行合规与业绩双亮红灯

摘要:

证券之星 李朋7月18日,中国人民银行江苏省分行一纸罚单,将紫金银行推至舆论焦点。该行因七项违规行为领受240万元罚款,涉事高管同步被罚,尽管违法所得仅20余元,却折射出金融监管“...

摘要:

证券之星 李朋7月18日,中国人民银行江苏省分行一纸罚单,将紫金银行推至舆论焦点。该行因七项违规行为领受240万元罚款,涉事高管同步被罚,尽管违法所得仅20余元,却折射出金融监管“... 证券之星 李朋

7月18日,中国人民银行江苏省分行一纸罚单,将紫金银行推至舆论焦点。该行因七项违规行为领受240万元罚款,涉事高管同步被罚,尽管违法所得仅20余元,却折射出金融监管“重违规性质、轻获利多少”的趋严态势。

值得关注的是,这家区域银行正面临多重经营压力。2025年一季度财报显示,营收同比下滑4.82%,净息差、净利差持续收窄,核心资本充足率同步走低。更需警惕的是,关注类贷款一个季度内增加2.33亿元,资产质量隐忧渐显。

从合规“失守”到业绩承压,紫金银行的困境既是个案,也映射出区域银行在监管收紧、市场竞争加剧背景下的共性挑战。

合规“失守”,百万罚单敲响警钟

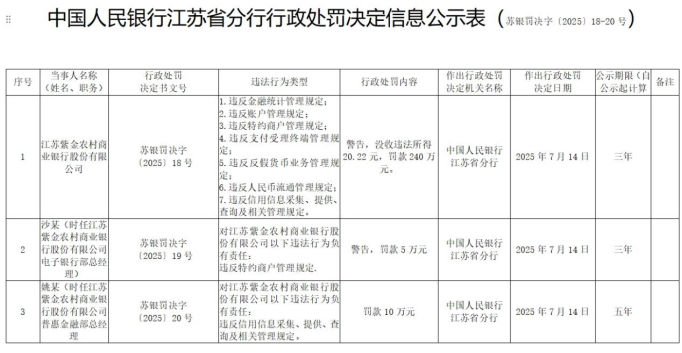

7月18日,中国人民银行江苏省分行披露的行政处罚信息显示,紫金银行因违反金融统计管理规定、账户管理规定、特约商户管理规定等七项违法行为,被处以警告,没收违法所得20.22元,并罚款240万元。

此外,一同被罚的还有时任电子银行部总经理沙某(被警告并罚款5万元)、时任普惠金融部总经理姚某(罚款10万元)。

证券之星注意到,紫金银行此次被罚,违法所得极少,仅仅20余元,但处罚数额巨大,背后彰显监管趋严态势,不以违法所得论罚,更重违规性质与潜在危害,借高额罚单警示全行业严守合规。

而从违法行为类型来看,紫金银行此次违规涉及多项基础业务领域,反映出内部风控体系存在漏洞。金融统计数据是宏观经济决策与监管评估的重要依据,账户管理与特约商户管理关乎金融消费者权益和金融市场秩序。

违规操作不仅暴露银行在业务流程管控、员工合规培训等方面的不足,还可能引发监管部门持续关注,后续或面临更严格的业务检查与监管措施,进一步压缩业务拓展空间。

从行业影响看,在监管趋严的大环境下,银行合规经营愈发重要。紫金银行领百万罚单,有可能会让市场对其管理能力产生质疑,投资者、合作伙伴的信任度可能降低,进而影响业务合作与市场融资成本。

经营指标承压,增长动能不足

证券之星注意到,2025年一季度报告显示,紫金银行营业收入出现明显下滑。财报显示,其一季度营业收入为11.41亿元,较上年同期的11.98亿元减少0.57亿元,降幅达4.82%。营收作为银行盈利的基础来源,这般收缩态势,反映出业务拓展遇阻。

从业务结构看,银行营收主要依赖利息收入与非利息收入。紫金银行或许在贷款投放规模、利率定价上难以维持之前水平,导致利息收入增长乏力;同时,中间业务如手续费及佣金收入等,可能因市场竞争加剧、业务创新不足,无法有效弥补利息收入的缺口。

净息差与净利差是衡量银行盈利能力和资产负债管理水平的关键指标。2025年一季度,紫金银行净息差为1.23%,对比2024年的1.42%,下滑明显;净利差一季度为1.06%,2023年净利差为1.41%,同样呈下行趋势。

作为衡量银行资本实力与风险抵御能力的核心指标,2025年一季度末,紫金银行核心一级资本充足率为10.50%,一级资本充足率为10.50%,资本充足率为12.69%;而2024年年末,这三项指标分别为10.78%、10.78%和13.00%,均出现下滑。

资本充足率下滑,可能是因为资产规模扩张速度快于资本补充速度,或是资产质量恶化,风险加权资产增加。对于紫金银行而言,资本充足率降低,意味着抵御风险的“安全垫”变薄。

资产质量隐忧,关注类贷款规模攀升

证券之星注意到,在资产质量方面,截至今年一季度末,该行不良贷款率1.24%,与去年末持平;拨备覆盖率202.52%,2024年末为201.44%。

从贷款五级分类数据看,紫金银行资产质量隐患突出。截至一季度末,该行关注类贷款金额达29亿,占比1.52%;2024年末,该行关注类贷款金额为26.67亿元,占比1.41%。短短一个季度,关注类贷款规模增长约2.33亿元,占比上升0.11个百分点。

关注类贷款虽未直接计入不良,但存在“劣变”风险,即可能因借款人经营恶化、市场环境变化等因素,迁徙为次级、可疑甚至损失类贷款。

紫金银行关注类贷款规模持续增加,反映出贷后管理存在不足,对借款人风险变化的监测、预警与处置不够及时有效。比如,在经济环境波动下,部分企业客户经营现金流紧张,银行若未能提前察觉并采取调整还款计划、增加担保等措施,贷款风险就会上升。

从行业经验看,关注类贷款规模与占比的上升,往往是不良贷款率攀升的前奏。若紫金银行不能有效遏制关注类贷款增长,未来不良贷款率可能大幅上升,侵蚀银行利润,消耗资本储备。

联合资信出具的评级报告中就写道:“考虑到宏观经济低位运行、利率市场化以及金融监管趋严等外部环境变化,加之南京地区金融机构数量众多,同业竞争激烈,上述因素对紫金农商银行的运营产生一定压力。”

紫金银行2025年以来的一系列表现,折射出区域银行在经营发展中面临的多重挑战。合规 “失守”的罚单、经营指标的下滑、资产质量的隐忧,环环相扣,考验着银行的应对能力。在金融市场竞争加剧、监管环境趋严的当下,紫金银行需痛定思痛,从强化合规管理、优化业务结构、夯实资产质量等方面发力,重塑市场信心。(本文首发证券之星,作者|李朋)